はじめに

年金収入のみであれば申告しなくてもよいかもしれません。

しかし、配当収入がある場合は

「課税方法の選択」が必要になります。

本記事では、

配当収入を総合課税で申告する場合の具体的な入力手順

を、実際の画面をもとに解説します。

今回は書面提出前提です。

モデルケース(佐藤さん)

・公的年金:110万円

・上場株式の配当:15万円

・配当は源泉徴収あり

この条件で、総合課税を選択して入力します。

年金と配当がいくらまでなら非課税になるのかは、こちらで具体例を整理しています。

▶ 親の確定申告|年金収入と配当収入はいくらまで非課税か

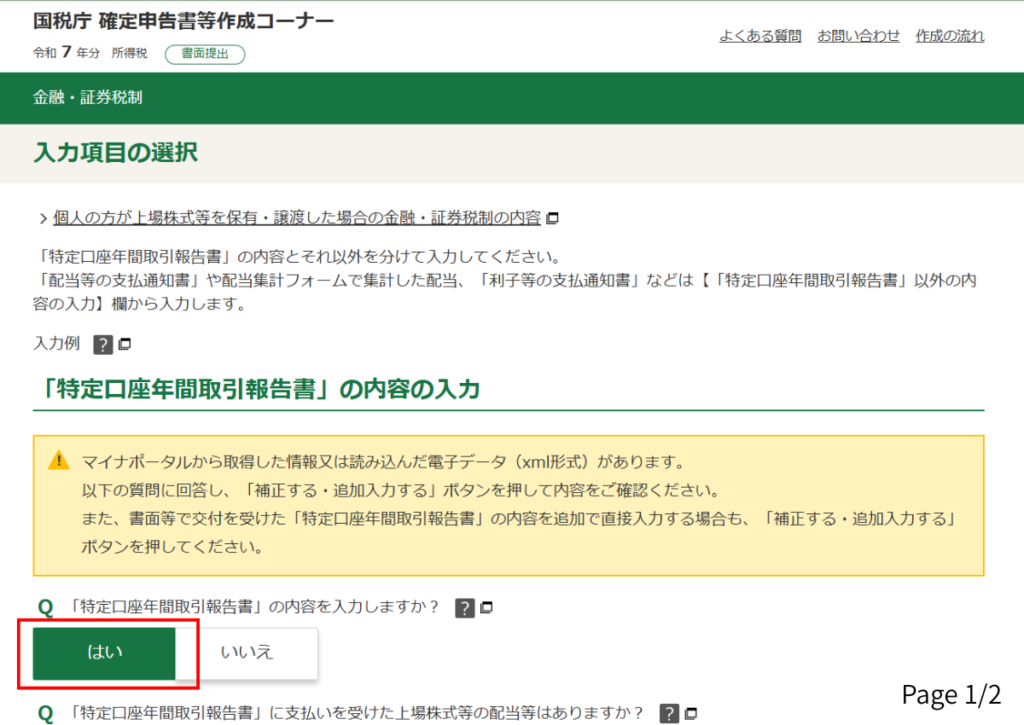

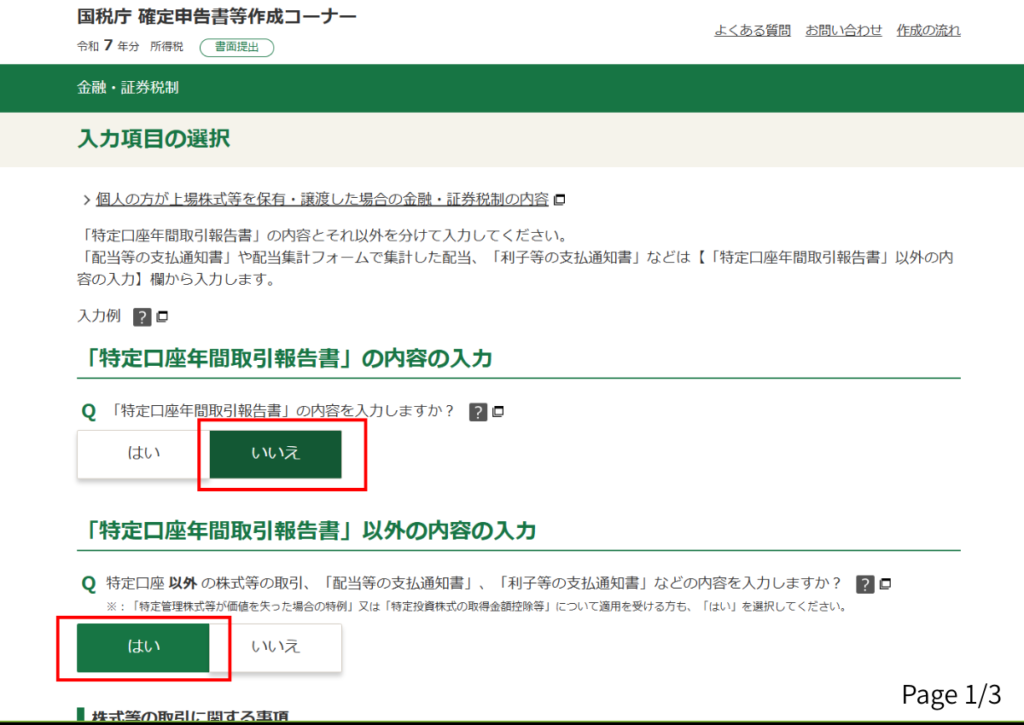

① 特定口座年間取引報告書がある場合

証券会社が発行している

「特定口座年間取引報告書」がある場合は、

「はい」を選択します。

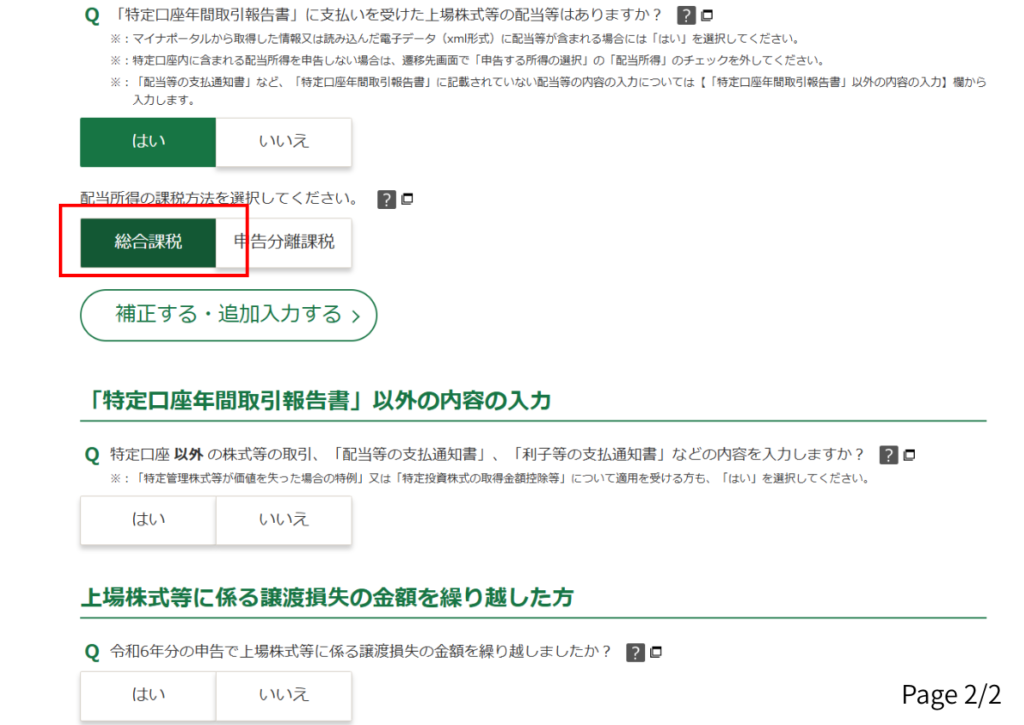

② 配当の課税方法は「総合課税」

配当所得の課税方法は

総合課税を選択します。

ここが最重要ポイントです。

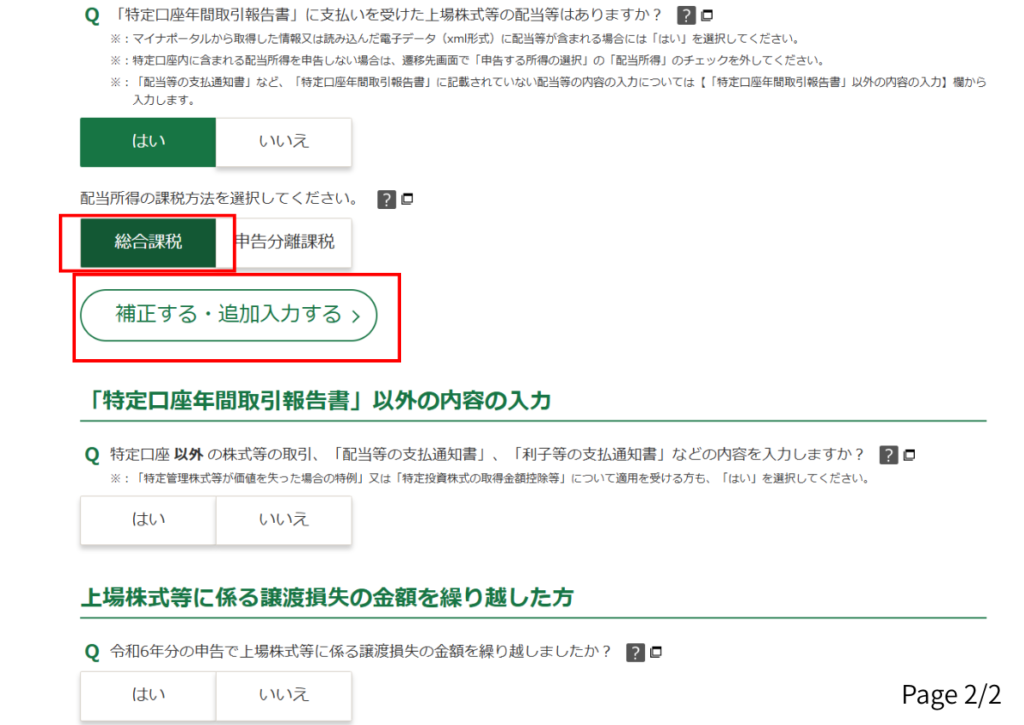

③ 「補正する・追加入力する」を押す

選択後、

「補正する・追加入力する」

を押して内容を確認します。

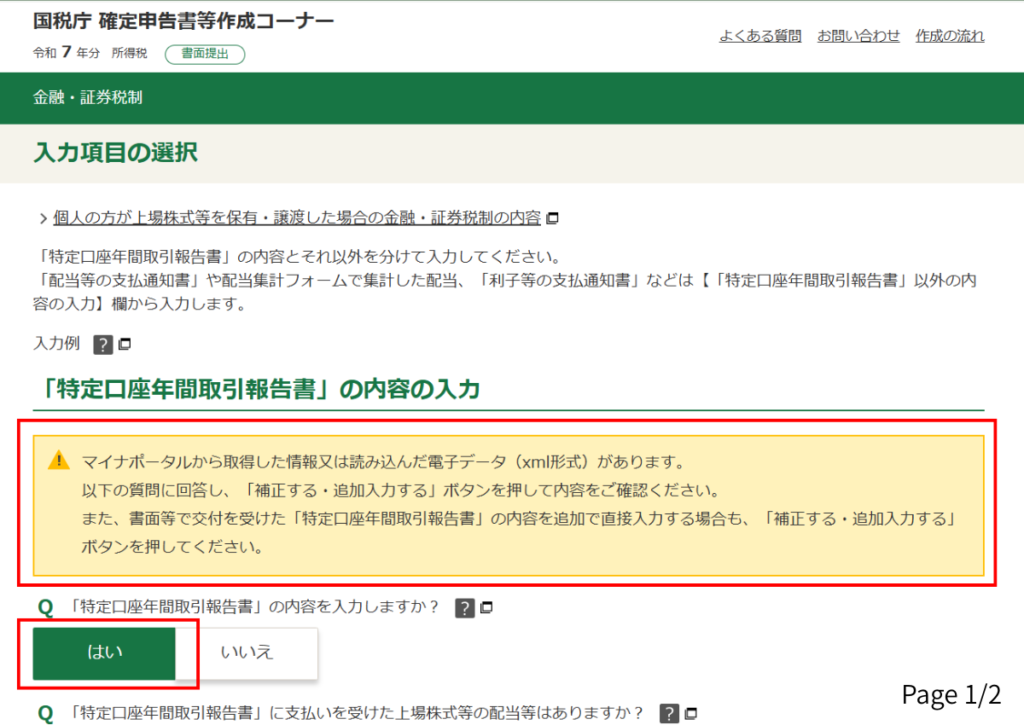

黄色の注意表示について

黄色の表示は、

証券会社からダウンロードしたxmlデータを

読み込んだ場合に表示される案内です。

今回のように、

・書面提出

・xmlを読み込まず手入力

の場合は表示されません。

出ていなくても問題ありません。

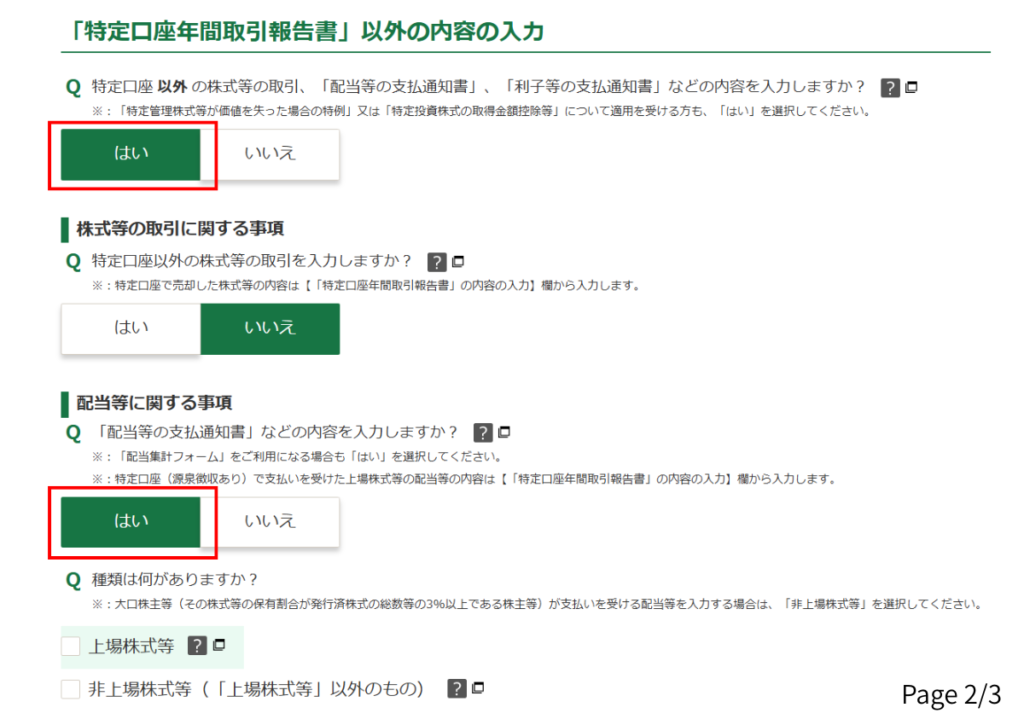

④ 一般口座や支払通知書がある場合

特定口座以外で配当を受け取っている場合は、

「特定口座以外の内容の入力」で

「はい」を選択します。

⑤ 配当等に関する事項の入力

「配当等の支払通知書」がある場合は

「はい」を選択します。

種類は通常

「上場株式等」

課税方法は

総合課税

を選択します。

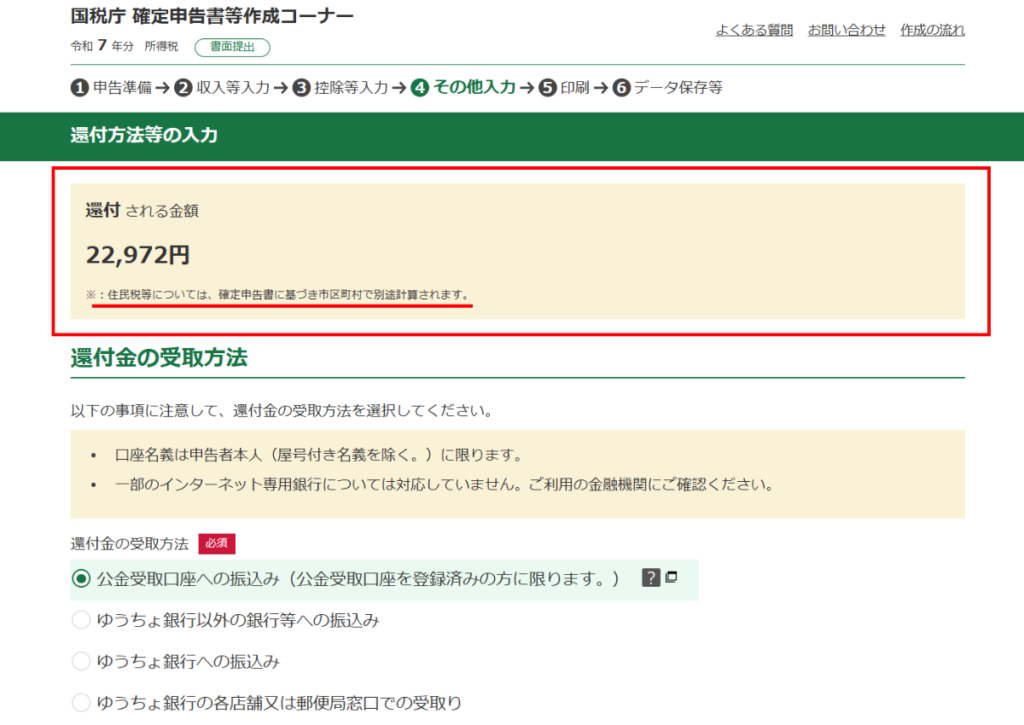

⑥ 計算結果の確認

正しく入力すると、

次のように表示されます。

還付される金額

22,972円

なぜ還付になるのか

配当15万円は、支払時に

20.315%

約30,472円

が源泉徴収されています。

しかし、総合課税で計算すると

・年金110万円

・配当15万円

を合算した所得に対して税率が決まります。

さらに配当控除が適用されるため、

結果として所得税相当分が還付されます。

※ 住民税は、各自治体から後日還付されます。

ここが実務のポイント

源泉徴収されているから終わり、ではありません。

申告しなければ還付は受けられません。

年金収入のみと思っていた方でも、

配当収入があるなら一度試算する価値があります。

申告が必要かどうかの判断はこちら

▶ 親の確定申告|年金収入と配当収入は申告すべきか(判断基準・還付・住民税・保険料の影響)

書面提出の手順はこちら

▶ 親の確定申告|e-Taxを使わず書面提出する手順

親の確定申告シリーズ全体はこちら

▶ 親の確定申告シリーズまとめ